Pensiones en crisis en Colombia 2026

¿Está en riesgo su pensión, ahorro o aportes pensionales con el nuevo panorama político?

Lo primero que debes saber es que Colpensiones “Régimen de Prima Media con Prestación Definida” funciona diferente a los Fondos Privados “Régimen de Ahorro Individual con Solidaridad”.

El primero, es un sistema público “SOLIDARIO INTERGENERACIONAL” donde los aportes de todos los afiliados forman un fondo común, una especie de ALCANCÍA O AHORRO COLECTIVO DE LOS AFILIADOS A COLPENSIONES cuyo fin es financiar o pagar las pensiones actuales y futuras, una vez se cumplan los requisitos que se requieran para adquirir una pensión de vejez, invalidez o sobrevivencia y se liquide el valor de la mesada, de acuerdo a los ingresos económicos de cada afiliado o valor de las cotizaciones y el número de semanas cotizadas de cada persona durante su vida laboral, tal cual lo dispone la Ley 100 de 1993.

Por su parte el régimen de ahorro individual con solidaridad, lo administran los fondos privados y, es un sistema donde cada afiliado tiene una cuenta de ahorro individual o ALCANCÍA INDIVIDUAL, destinada a recibir los aportes efectuados durante su vida laboral, con los rendimientos y bonos pensionales; permitiendo pensionarse con el capital acumulado al cumplimiento de la edad pensional, o incluso a una edad más temprana si se cumple con el capital suficiente, con opciones como el retiro programado o la renta vitalicia, y la posibilidad de heredar los saldos si no existen beneficiarios.

Sin embargo, este sistema es complejo, porque hizo que muchas personas se trasladaran o decidieran afiliarse a estos fondos sin la suficiente información después de la entrada en vigencia de la Ley 100 de 1993; con tan mala suerte que al pensionarse (unos 10, 20 o incluso 30 años después) sintieran las consecuencias de la decisión tomada, ya que eran mesadas pensionales de vejez excesivamente bajas en comparación con Colpensiones.

Lo anterior, incidió para que posteriormente se viniera una avalancha de demandas laborales en el país, solicitando la ineficacia de traslado de régimen pensional a quienes en algún momento estuvieron en el régimen público, buscando retornar al mismo. Esto hizo que el gobierno nacional se viera obligado a incluir en la Ley 2381 de 2024, Artículo 76, la ventana de oportunidad para el traslado libre de los afiliados en pensión entre regímenes, figura que está vigente hasta el próximo 16 de julio de 2026, pese a la suspensión parcial de la ley por la Corte Constitucional.

Esta es la realidad de las pensiones en Colombia hasta el momento, bajo las directrices de la Ley 100 de 1993, con dos regímenes que son competitivos entre sí; que se acomodaron en su momento a las necesidades financieras o fiscales de la época con su implementación. Sin embargo en la actualidad, han vuelto a entrar en crisis, pues las pensiones pagadas por Colpensiones y los regímenes especiales (como: FOPEP, FOMAG, CASUR) representan un alto porcentaje del PIB – 3.4%, que se puede ver incrementado exponencialmente por los bajos índices de natalidad de los últimos años (que se refleja en que cada vez hay menos aportantes sosteniendo el sistema de pensiones) y el envejecimiento de la población.

A raíz de ello, el gobierno actual presentó como propuesta la Ley 2381 de 2024 el SISTEMA DE PROTECCIÓN SOCIAL INTEGRAL PARA LA VEJEZ, INVALIDEZ Y MUERTE DE ORIGEN COMÚN, norma que decidió conservar muchas de las prestaciones económicas reconocidas por leyes anteriores o por la jurisprudencia, pero cambió significativamente la forma en que se reconocerán o liquidarán a los futuros pensionados, pues creó “UN SISTEMA COMPLEMENTARIO DE PENSIONES”, donde Colpensiones o la Administradora del Componente Complementario de Prima Media se encargará de administrar y posteriormente financiar las pensiones de quienes devenguen o realicen aportes hasta 2.3 SMLMV.

Si los ingresos y, en consecuencia los aportes en pensión de los afiliados, superan los 2.3 SMMLV, el excedente será administrado por una de las Administradoras del Componente Complementario de Ahorro Individual (ACCAI), que corresponden en la actualidad a los fondos privados y, en consecuencia los valores posteriores reconocidos por mesada pensional, dependiendo en este componente, del capital que se tenga acumulado en la cuenta de ahorro individual y a la expectativa de vida del afiliado y de sus beneficiarios.

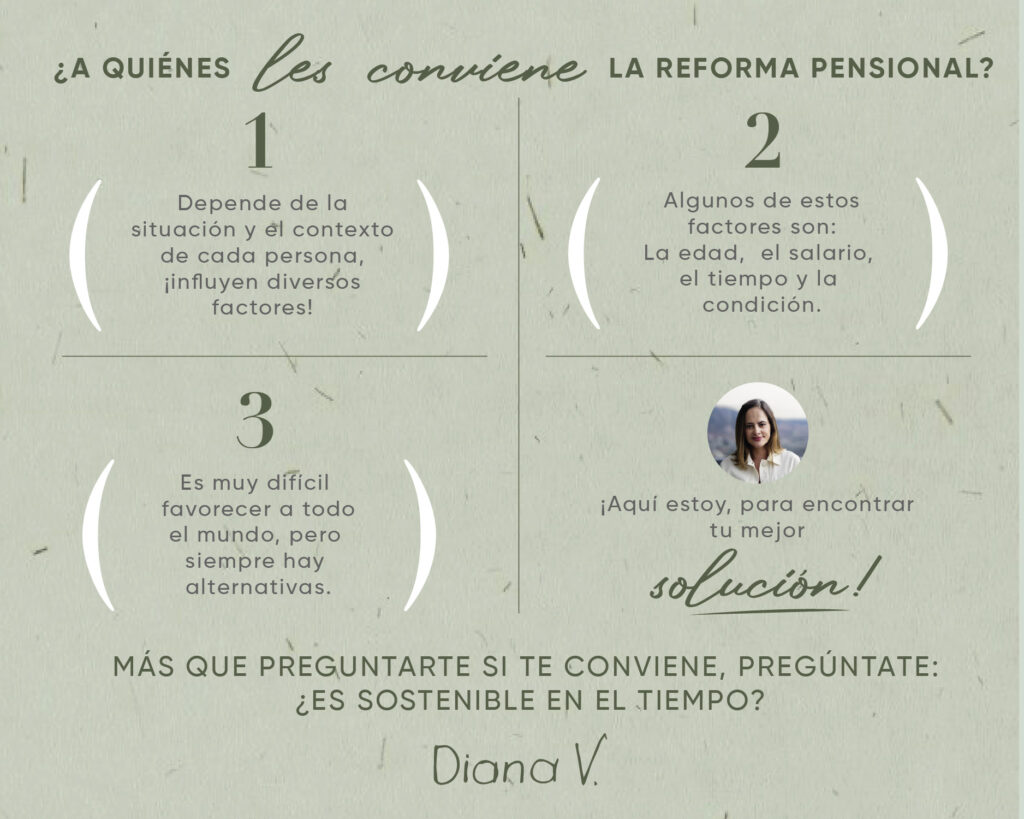

Esto quiere decir, que quienes tengan ingresos hasta por 2,3 salarios mínimos no tendrán ningún impacto, y sus pensiones seguirán siendo liquidadas bajo las condiciones del Artículo 34 de la Ley 100 de 1993, y los que recibirán las consecuencias y seguramente verán desmejorada su condición de vida, serán aquellas personas que devengan o se ven obligadas a aportar al sistema de pensiones por encima de los 2.3 SMMLV, pues al momento de materializar su derecho pensional, no podrán aspirar a tener un monto de mesada pensional que se asemeje a su nivel de ingresos.

Paralelo a lo anterior, la ley de reforma pensional ha sido seriamente criticada por algunos sectores del país, no solo porque integró el PILAR SOLIDARIO o subsidiado a ciertos sectores de la población vulnerables que nunca han aportado en pensiones, sino que también amplió cobertura pensional a otros sectores de la población a través del PILAR SEMICONTRIBUTIVO e incluyó otras prestaciones económicas en el PILAR CONTRIBUTIVO, situación que en vez de mitigar el déficit fiscal en la materia, termina agravándose por sus costos.

Y la situación no termina acá, pues recientemente, a través del Decreto 1485 del 31 de diciembre del 2025, se perjudicaron las finanzas de los fondos privados y aseguradoras, ya que el gobierno decide eliminar los subsidios que daba en virtud del Título 17 del Decreto 1833 de 2016 por la diferencia entre el IPC y el aumento del salario mínimo para cada anualidad, a pesar de que este supera la inflación certificada por el Dane (Departamento Administrativo Nacional de Estadística).

En mi concepto, esto no debería impactar negativamente a quienes están pensionados o están próximos a cumplir requisitos para recibir una pensión con el salario mínimo o con Garantía de Pensión Mínima de Vejez GPM, pues en Colombia por disposición constitucional y legal, no pueden existir pensiones inferiores a un salario mínimo mensual legal vigente (SMMLV). Sin embargo, es una realidad que con esta situación los seguros previsionales serán inviables y, solo podrán subsistir cambiando las reglas de pensión de los actuales aportantes, aumentando los capitales exigidos por los fondos de pensiones y aseguradoras para financiar una prestación económica por el salario mínimo.

Es claro entonces que nos encontramos en un punto crítico pensional, pero al mismo tiempo con la tranquilidad que todos los pensionados del país, no tendrán ningún impacto negativo por la reforma pensional o las reformas pensionales futuras que se presenten por parte de los gobiernos de turno pues tienen un derecho adquirido inmodificable. Tampoco lo tendrán en este caso, si pasa el examen de constitucionalidad la Ley 2381 de 2024, todos aquellos que cumplan las condiciones para estar en el régimen de transición pensional. Sin embargo aquellas personas que están a medio camino o iniciando su historial como aportantes en pensión, sí tendrán que programar con antelación una estructura de ingresos que no dependa exclusivamente de la pensión y que les permitan sostener durante su etapa de retiro una misma calidad de vida.

Diana Vásquez